2026新手指南:什么是链上资产?从钱包到RWA,一篇看懂核心概念

链上资产是什么?钱包怎么选?RWA又是啥?这篇2026新手指南用大白话讲透核心概念,帮你从零入门,不走弯路。包含详细FAQ和实操建议。

目录

- 开头:你可能已经接触过链上资产了

- 第一部分:链上资产到底是什么?

- 第二部分:钱包——你的数字资产保险箱

- 第三部分:RWA——现实世界资产上链

- 第四部分:链上资产怎么玩?小白入门路径

- 第五部分:常见陷阱与避坑指南

- 总结

- FAQ(常见问题详解)

你可能已经接触过链上资产了

我一开始也觉得”链上资产”这个词挺唬人的。

但如果你用过支付宝买过基金,用过微信支付过账单,其实你已经接触过”资产数字化”的概念了。只不过,链上资产比这更进一步——它不需要银行、不需要券商,你真正拥有它,而不是”托管在第三方那里”。

坦白讲,2026年的今天,链上资产已经不再是极客的玩具。从比特币、以太坊,到美国国债代币化、房地产碎片化,“上链”这件事正在改变我们对”拥有”的定义。

你可能在新闻里看到过这些:

- 比特币ETF获批,华尔街巨头们疯狂入场

- 香港、新加坡推出数字资产交易所牌照

- 某房地产公司把一栋楼拆成1万份在链上卖

- 央行数字货币(CBDC)在多个国家试点

这些的背后,都是链上资产的逻辑。

这篇文章,我用最接地气的方式,带你搞懂链上资产的底层逻辑。不管你是完全的小白,还是听说过但没搞懂,看完这篇,你都能明白:

- 链上资产到底是个啥

- 钱包应该怎么选、怎么用

- RWA为什么那么火

- 新手怎么安全地开始

第一部分:链上资产到底是什么?

说人话:就是”存在区块链上的价值凭证”

传统资产,比如你银行卡里的钱,本质上是一串银行数据库里的数字。银行说你有100万,你就有;银行系统出问题,你的100万可能暂时”看不见”。

链上资产不一样。

它存在于区块链上——你可以理解为全世界成千上万台电脑共同维护的一个大账本。你的资产记录在这些电脑里,而不是某一家公司的服务器上。

核心特点就三个:

- 真正归你所有 —— 只要你保管好私钥(后面会讲),没人能冻结、没收或篡改你的资产

- 全球流通 —— 不需要换汇、不需要银行营业时间,随时转给地球上任何人

- 公开透明 —— 每一笔交易都能查到,但你的身份是匿名的(用地址代替名字)

区块链是个啥?简单说就是”大家共同记账”

你可能听说过区块链很复杂,但其实核心逻辑很简单:

想象一个班级的记账本。以前是一个班长(银行)记所有人的账。现在改成全班同学一人一本账,每次有人转账,全班都记一笔。 如果有人想改自己的记录,必须让全班一半以上的人同意——这几乎不可能。

这就是区块链的本质:分布式账本 + 共识机制。

常见的链上资产类型

| 类型 | 举例 | 通俗解释 | 风险等级 |

|---|---|---|---|

| 原生代币 | BTC、ETH | 区块链本身的”燃料”和”股份” | 高波动 |

| 稳定币 | USDT、USDC | 锚定美元的”数字美元”,1个=1美元 | 较低 |

| 治理代币 | UNI、AAVE | 像股票投票权,决定项目发展方向 | 中高 |

| NFT | 数字藏品、游戏道具 | 独一无二的数字所有权证明 | 极高 |

| RWA代币 | 国债代币、房产碎片 | 现实世界资产的上链版本 | 中等 |

举个接地气的例子

你买了一张演唱会门票,传统方式是Ticketmaster给你发个二维码,他们服务器一挂,你的票可能就没了。而如果是NFT门票,票就在你的钱包里,谁也拿不走,还能直接转卖给朋友,不用走平台抽成。

再举个例子:

你在国外留学,妈妈想给你打生活费。传统方式:去银行填表、换汇、付手续费、等3-5个工作日到账。链上方式:妈妈在手机上操作,5分钟到账,手续费几块钱。

这就是链上资产的魅力:去掉中间商,点对点直接交易。

链上资产 vs 传统资产

| 对比项 | 传统资产 | 链上资产 |

|---|---|---|

| 所有权 | 银行/券商托管 | 自己掌控私钥 |

| 交易时间 | 工作日、营业时间 | 7x24小时 |

| 跨境转账 | 3-5天,手续费高 | 几分钟,手续费低 |

| 透明度 | 不透明 | 完全公开可查 |

| 门槛 | 需要银行账户 | 只需要网络连接 |

| 风险 | 银行倒闭风险 | 私钥丢失风险 |

第二部分:钱包——你的数字资产保险箱

钱包不是装”币”的,而是装”钥匙”的

这是一个巨大的认知误区。

你的比特币、以太坊并不是”存在钱包里”。它们一直都在区块链上,钱包只是帮你管理私钥的工具。

私钥是什么?

说人话,就是一串特别长的密码。谁有这串密码,谁就拥有对应的资产。所以钱包的核心作用就是:安全地保管你的私钥。

助记词:这是你唯一的救命稻草

创建钱包时,系统会给你12个或24个英文单词。这串词 = 你的私钥。

重要到说三遍:

- 截图保存不行!

- 拍照保存不行!

- 存云端不行!

正确做法是:手抄在纸上,放在防火防水的地方。有人存放在银行保险箱,也有人用金属助记词板。我见过太多人因为助记词丢了,几万美元的资产永远找不回来。

绝对不要做的事:

- 把助记词存在微信收藏

- 截图保存到相册

- 发给任何人(包括”客服”)

- 存在邮箱或网盘

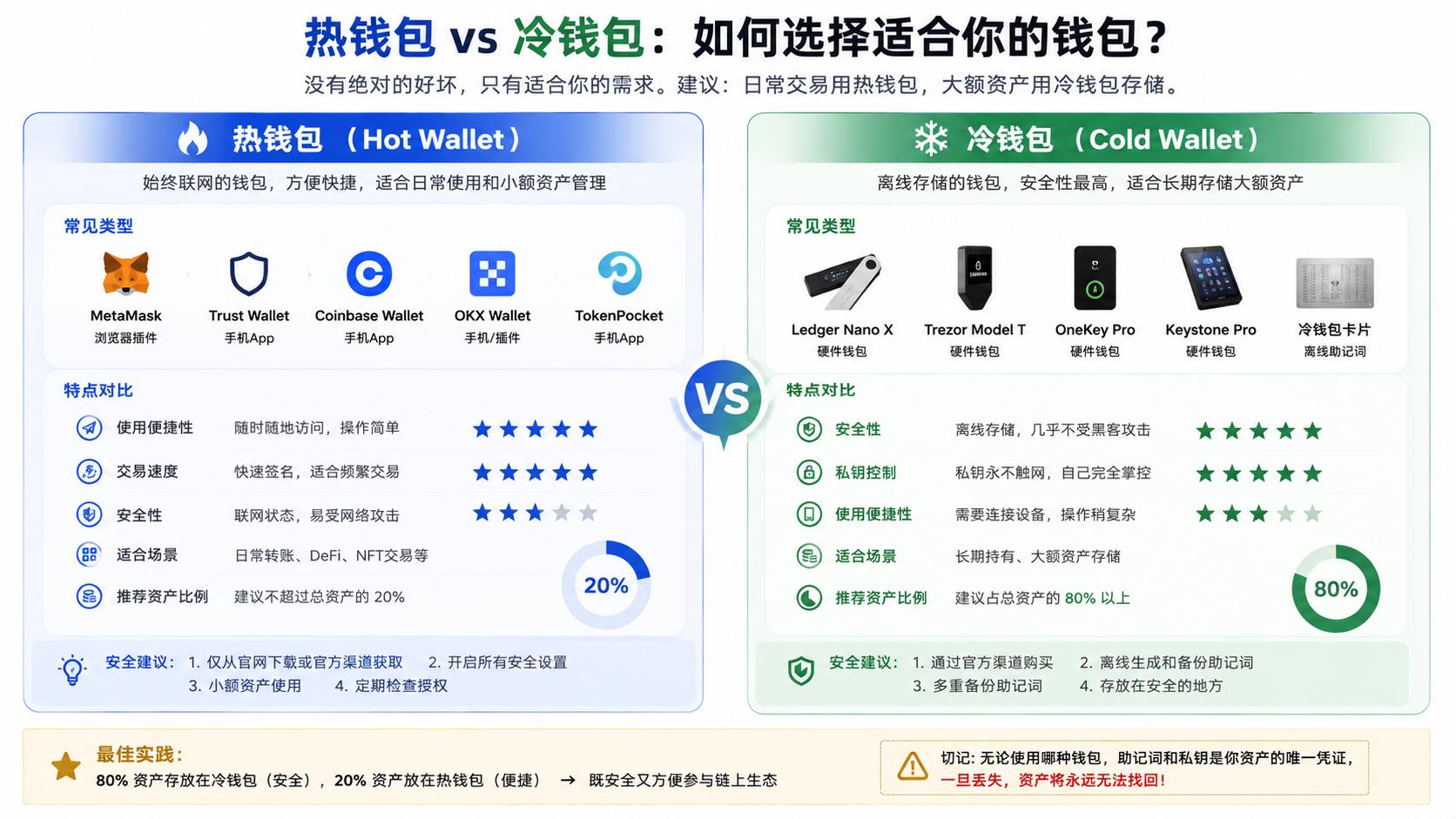

热钱包 vs 冷钱包

我当初也纠结过这个问题,其实很简单:

热钱包(手机App、浏览器插件)

- 优点:方便,随时交易

- 缺点:联网,有被黑风险

- 适合:小额日常使用、经常交易

- 推荐:MetaMask、Trust Wallet、Rainbow

冷钱包(硬件设备、纸质助记词)

- 优点:不联网,安全性极高

- 缺点:操作麻烦一点

- 适合:大额存储、长期持有

- 推荐:Ledger、Trezor、OneKey

我的建议:

- 大部分资产(80%)→ 冷钱包(如Ledger、Trezor)

- 日常交易资金(20%)→ 热钱包(如MetaMask、Trust Wallet)

这就好比你不会把全部家当揣兜里逛街,大部分存银行,只带日常用的现金。

如何创建你的第一个钱包

以MetaMask为例:

- 下载:请务必 只从官网下载 MetaMask 钱包。官网唯一地址是 metamask.io,不要通过任何第三方链接下载,以防资产被盗。

- 创建:选择”创建新钱包”

- 备份:系统显示12个助记词,手抄下来

- 验证:按顺序点击刚才抄的词,证明你确实备份了

- 设置密码:这个密码只是App的锁,助记词才是资产的根本

新手常见错误:

- 把密码和助记词搞混了

- 没有备份助记词就直接充值

- 在公共WiFi下操作钱包

钱包地址是什么?

每个钱包都有一个地址,类似:0x1234…5678

你可以把地址理解成”银行卡号”,别人要给你转账,只需要这个地址。

重要提醒:

- 不同区块链的地址格式不同(比特币、以太坊、Solana都不一样)

- 转账时一定要确认地址和网络匹配

- 转错链或转错地址,币可能就永远丢了

第三部分:RWA——现实世界资产上链

RWA是2026年最火的概念,没有之一

RWA全称 Real World Assets,翻译过来就是”现实世界资产上链”。

什么意思呢?

就是把房子、股票、黄金、国债这些传统资产,变成区块链上的代币。一份资产可以拆成几千几万份,全球的人都能买、能卖、能交易。

为什么要这么做?

说实话,这个真的挺香的:

对资产方来说:

- 融资渠道扩大了,不再局限于本地投资者

- 交易24/7不间断,流动性大幅提升

- 结算从T+2变成几分钟

- 降低中介成本(不需要那么多律师、会计师、托管行)

对投资者来说:

- 100美元就能买美国国债碎片,门槛极低

- 全球资产配置变得简单

- 收益实时到账,不用等

- 透明度高,可以随时追踪资产状态

RWA的现实案例

| 资产类型 | 代表项目 | 怎么玩 | 预期收益 |

|---|---|---|---|

| 美国国债 | Ondo Finance | 买代币等于买美债,年利4-5% | 4-5% APY |

| 房地产 | RealT、Lofty | 买房产碎片,收租金分红 | 8-12% APY |

| 私募股权 | Centrifuge | 中小企业应收账款融资 | 10-15% APY |

| 大宗商品 | Paxos Gold | 1个代币=1克实物黄金 | 跟随金价 |

| 私募信贷 | Maple Finance | 机构级借贷市场 | 8-12% APY |

我去年试过Ondo的美元收益代币,体验很神奇:

- 传统买美债:开户、身份认证、最低10万美元起投

- RWA买美债:连上钱包,几分钟搞定,100美元起

收益直接发到你钱包,每天结算。这在传统金融里是不可想象的。

RWA的风险也要看清

当然,不是说RWA就完美无缺:

- 监管不确定 —— 各国对RWA的态度还在摸索

- 对手方风险 —— 资产是否真有背书需要核实

- 智能合约风险 —— 代码漏洞可能导致损失

- 流动性风险 —— 部分RWA代币交易量低,卖出时可能滑点大

- 合规成本 —— 优质RWA项目需要大量合规投入

所以我的建议是:从小额试水开始,选那些背景清晰、有合规资质的项目。

2026年RWA的发展趋势

- 更多国家推出RWA友好政策

- 传统金融机构大举入场

- 房地产、私募股权代币化加速

- 监管框架逐步清晰

第四部分:链上资产怎么玩?小白入门路径

第一步:创建一个钱包

推荐使用MetaMask(小狐狸钱包),浏览器插件+手机App都有。

流程:下载 → 创建钱包 → 抄写助记词(手抄!)→ 设置密码 → 完成

第二步:搞懂 Gas 费

每次转账、交易都要付Gas费,可以理解成”区块链使用费”。

- 以太坊主网Gas费较贵,高峰期几十美元

- Layer2(如Base、Arbitrum)便宜很多,几毛钱

- 不同时间Gas费不同,不忙的时候交易更划算

小技巧:用Ultrasound.money查看实时Gas费,选低谷期操作。

第三步:从交易所买币提到钱包

- 在币安、OKX等交易所注册并完成身份认证

- 用法币买USDT(稳定币)

- 从交易所提币到你的钱包地址

第一次操作建议:

- 先转少量(比如10美元)测试

- 确认到账后再转大额

- 地址一定要核对,转错链或转错地址,币就永远丢了

第四步:探索链上世界

钱包里有币之后,你可以:

DeFi理财

- 把USDC存进Aave、Compound赚利息(目前年利3-8%)

- 参与流动性挖矿(收益更高但风险也更大)

- 注意:选择老牌项目,远离高收益陷阱

买RWA

- 通过Ondo买美债代币

- 通过RealT买房产碎片

- 通过Paxos买黄金代币

交易其他代币

- 在Uniswap等去中心化交易所交易

- 注意:很多小币是骗局,只买你了解的

收藏NFT

- 在OpenSea买数字藏品

- 注意:NFT市场波动极大,谨慎投资

第五步:学习使用区块链浏览器

推荐工具:

- Etherscan:以太坊区块链浏览器,可以查所有交易记录

- DeBank:多链资产追踪工具,一站式看所有资产

- Zapper:DeFi投资组合管理

一个我犯过的错

刚开始我贪方便,把大部分资产放在交易所。后来看到一个新闻,某交易所被黑,用户资产受损。虽然最后赔了一部分,但那种” 资产不受自己控制”的感觉真的很糟。现在我95%的资产都在冷钱包,只留5%在交易所方便交易。

第五部分:常见陷阱与避坑指南

陷阱1:钓鱼网站

假网站做得跟真的一模一样,诱导你输入助记词。

如何避免:

- 只从官网下载App

- 收藏常用网站,不要点邮件里的链接

- 检查网址(MetaMask的官网是metamask.io,不是metamask.com)

陷阱2:假客服

“你好,我是XX交易所客服,你的账户异常,需要提供助记词验证”。

真相: 没有任何正规平台会要你的助记词。

陷阱3:空气币和传销币

“投资1000块,一个月回本,三个月翻倍”。

真相: 99%都是骗局。只买你了解的项目,不碰高收益承诺。

陷阱4:恶意合约授权

有些DApp会让你授权”无限额度”,然后转走你所有资产。

如何避免:

- 使用revoke.cash定期检查授权

- 不用的授权及时撤销

- 只授权必要额度

陷阱5:私钥/助记词泄露

- 截图保存 → 相册被同步到云端 → 被黑客获取

- 复制到剪贴板 → 手机中毒 → 被读取

正确做法: 手抄,物理保存。

总结

链上资产不是什么高深莫测的黑科技,它只是给了我们一种全新的”拥有”方式。

核心记住三点:

- 私钥 = 资产 —— 保管好助记词,你就保管好了资产

- 链上 = 自主 —— 不需要任何人许可,你的资产真正属于你

- RWA = 桥梁 —— 传统金融和加密世界正在融合,机会很多但也要谨慎

2026年,链上资产已经从边缘走向主流。比特币ETF获批、华尔街巨头入场、各国央行研究数字货币——趋势已经很明显了。

当然,风险永远存在。我的建议是:拿亏得起的钱,保持学习,慢慢摸索。

FAQ(常见问题详解)

Q1: 链上资产和银行卡里的钱有什么区别?

A: 最核心的区别是所有权和控制权。

银行卡里的钱是银行欠你的债,银行可以冻结、限制你的使用。2022 年就有新闻,某地银行系统升级,用户几天取不出钱。链上资产是真正归你所有的,只要你保管好私钥,没人能冻结、没收或篡改你的资产。

但代价是:你自己负责安全。丢了助记词,没有任何“客服”能帮你找回。银行有存款保险,链上资产没有。

简单类比:

- 银行卡 = 寄存柜,钥匙在银行手里

- 链上资产 = 家里保险柜,钥匙在你手里

Q2: 新手入门需要多少钱?怎么开始?

A: 100 美元就能开始。建议按这个步骤:

学习阶段(0 美元)

- 下载 MetaMask,创建钱包

- 学习基本操作,不要充钱

- 看教程,加入社区问问题

试水阶段(50-100 美元)

- 在交易所买少量 USDT

- 练习提币到钱包

- 尝试简单的转账操作

实践阶段(500-1000 美元)

- 尝试 DeFi 理财(如 Aave 存款)

- 买少量主流币(BTC、ETH)

- 体验 RWA 产品(如 Ondo 美债)

重要提醒:

- 不要 all in,更不要借贷入场

- 只拿亏得起的钱玩

- 先学会走路再学跑步

Q3: 链上资产安全吗?会被盗吗?

A: 区块链本身是安全的,但你的操作可能不安全。

区块链为什么安全:

- 去中心化:没有单点故障

- 加密技术:私钥无法破解

- 透明:所有交易可查,作恶成本高

为什么还会丢币:

- 助记词泄露(最常见)

- 点击钓鱼链接

- 授权恶意合约

- 交易所被黑(不是你的问题,但资产会受损)

安全建议:

- 大额用冷钱包,小额用热钱包

- 助记词手抄,物理保存

- 不点陌生链接,不扫不明二维码

- 定期检查授权,撤销不用的

- 不使用来路不明的 DApp

Q4: RWA 和买传统理财产品有什么区别?

A: 核心区别在效率、门槛和透明度。

| 维度 | 传统理财 | RWA |

|---|---|---|

| 交易时间 | 工作日、固定时段 | 7×24 小时 |

| 结算时间 | T+1 或 T+2 | 几分钟 |

| 起投金额 | 通常 1 万-10 万起 | 几美元就能参与 |

| 透明度 | 不公开 | 链上可查 |

| 中间成本 | 高(多层中介) | 低(智能合约自动执行) |

| 监管成熟度 | 成熟 | 仍在完善 |

具体例子:买美国国债

- 传统方式:开户、身份认证、最低 10 万美元起投、结算 T+2

- RWA 方式:连接钱包、几分钟搞定、100 美元起、实时结算

但 RWA 的监管框架还在完善中,合规性不如传统产品成熟。建议选有合规资质的项目。

Q5: 去哪里了解更多?有哪些学习资源?

A: 推荐以下资源,从入门到进阶:

中文资源:

- Mirror.xyz —— 很多高质量的 Web3 科普文章,搜索“链上资产”“DeFi 入门”

- 链捕手 —— 行业动态和深度分析

- Odaily —— 区块链新闻媒体

英文资源:

- Bankless Newsletter —— 每周行业动态,适合跟踪趋势

- CoinGecko Learn —— 入门教程很系统

- Ethereum.org —— 以太坊官方学习资源

工具类:

- DeBank:追踪多链资产

- Zapper:管理 DeFi 投资组合

- CoinGecko:查价格、市值、项目信息

社区:

- 加入一两个优质的 Discord 社群(如 Bankless、HashKey 的官方群)

- 有问题能及时得到解答

- 但不要轻信群里陌生人的“投资建议”

Q6: 什么是 Gas 费?怎么省钱?

A: Gas 费是“区块链使用费”,每次转账、交易都要付。

为什么有 Gas 费: 区块链网络由全球矿工/验证者维护,Gas 费是给他们的奖励。

省钱技巧:

- 选低谷期操作(周末、美国凌晨)

- 用 Layer2 网络(如 Base、Arbitrum),Gas 费便宜 90% 以上

- 批量操作,不要频繁小额转账

- 用 ultrasound.money 查看实时 Gas 费

不同网络 Gas 费对比:

- 以太坊主网:高峰期 $20-50,低谷期 $5-10

- Layer2(Base/Arbitrum):通常 $0.1-1

- Solana:通常 $0.001 以下

Q7: 链上资产要交税吗?

A: 大部分国家/地区,链上资产的增值是需要申报纳税的。

一般规则:

- 买卖加密货币的盈利 = 资本利得,需要报税

- 挖矿、质押收益 = 普通收入,需要报税

- 不同国家政策不同,需咨询当地税务师

记录建议:

- 保留所有交易记录

- 使用 Koinly、CoinTracker 等工具自动计算

- 即使交易所不主动报告,也建议主动合规

Q8: 为什么我的交易“卡住了”?

A: 通常是 Gas 费设置太低。

区块链网络拥堵时,矿工优先处理 Gas 费高的交易。如果你设的 Gas 费太低,交易可能一直 pending。

解决办法:

- 等待:网络不堵时自动处理

- 加速:提高 Gas 费重新发送

- 取消:发送一笔 Gas 费更高的“空交易”覆盖

Q9: 钱包地址可以告诉别人吗?

A: 地址可以公开,助记词/私钥绝对不行。

- 地址 = 银行卡号:告诉别人,别人才能给你转账

- 助记词 = 银行卡密码:泄露了,资产就丢了

隐私建议:

- 不同用途用不同地址

- 大额资产不要用公开过的地址

- 可以用 Tornado Cash 等混币工具(注意合规风险)

Q10: 现在入场晚了吗?

A: 这个问题没有标准答案,但可以提供一些思考角度。

看好的人认为:

- 比特币 ETF 获批,机构资金开始入场

- 各国央行研究数字货币,基础设施在完善

- Web3 应用正在爆发前夜

- 相比传统金融,链上资产渗透率还很低

谨慎的人认为:

- 监管不确定性大

- 市场波动极大

- 很多项目只是炒作

我的建议:

-

拿亏得起的钱尝试

-

不要 FOMO(害怕错过),不要 FUD(恐惧焦虑)

-

长期学习比短期投机更重要

-

时间维度拉长到 5-10 年,现在的波动都是小浪花