2026年最值得关注的5个RWA项目深度解析

2026年RWA(真实世界资产)赛道深度分析,精选5个最具潜力的RWA项目,从技术、生态、代币经济等维度全面评测,附投资布局建议。

目录

- RWA赛道2026年概况

- Ondo Finance:美债代币化龙头

- Chainlink:RWA预言机基础设施

- MakerDAO (Sky):去中心化稳定币的RWA布局

- Centrifuge:链上资产融资先驱

- Pendle Finance:RWA收益率的衍生品市场

- 综合评价与布局建议

- 延伸阅读

RWA赛道2026年概况

如果你还没关注RWA(真实世界资产代币化),现在是时候认真看了。

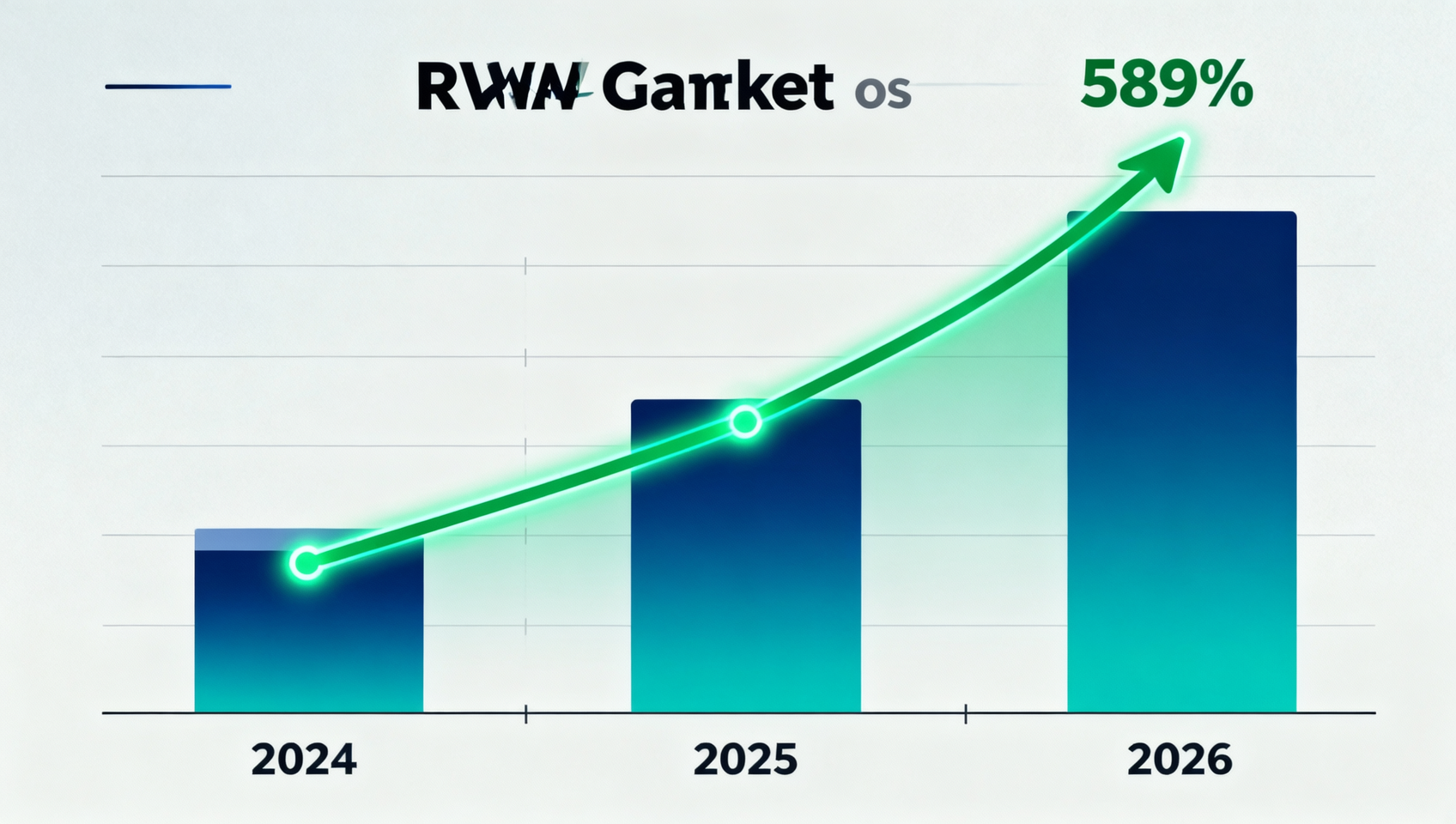

根据币安研究院2026年最新报告,RWA赛道在一年内实现了589%的爆发式增长,总市值从不到100亿美元飙升至约690亿美元,代币化美债规模更是暴涨2150%。这一增长并非单纯的币圈叙事炒作,而是由贝莱德、富兰克林邓普顿等传统资管巨头的真金白银入场驱动的。

还没了解RWA基础概念?建议先阅读什么是链上资产?从钱包到RWA和币安研究院RWA深度报告解读,打好基础后再深入项目分析。

2026年的RWA赛道已不再是概念验证阶段,而是进入了规模化应用的关键时期。以下5个项目分别代表了RWA不同方向的核心基建和龙头应用。

Ondo Finance:美债代币化龙头

核心定位: 合规化机构级RWA发行平台 代币: ONDO TVL: 超60亿美元(2026年Q2)

Ondo Finance是目前RWA赛道市值最高、机构合作最深入的项目。其核心产品包括:

USDY(有收益稳定币): 由美国短期国债和银行存款支持,年化收益率约4.5-5.5%,用户无需KYC就能在链上持有并获得美元收益。底层资产每月审计,透明度行业领先。

OUSG(短期美债代币): 专为机构设计的代币化美债产品,底层资产是贝莱德发行的BUIDL基金和iShares短期国债ETF。门槛从传统美债投资的10万美元降至1000美元。

Ondo最大的护城河在于合规优势。它是目前少数同时获得美国SEC合规框架认可、并已与传统资管巨头(贝莱德、摩根士丹利)建立深度合作的项目。2026年Ondo还推出了Ondo Chain——一条专为RWA设计的L1公链,进一步巩固了其生态壁垒。

Chainlink:RWA预言机基础设施

核心定位: 去中心化数据预言机与跨链互操作 代币: LINK 市值: 约150亿美元(2026年Q2)

很多人把Chainlink看作是”区块链的API网关”,但在RWA赛道中,它的角色远不止于此。

CCIP(跨链互操作协议): RWA资产需要在多个公链之间流通,CCIP扮演了关键的数据桥梁角色。目前已支持以太坊、Base、Avalanche、Polygon等主流网络,Fortune 500企业(包括Swift SWIFT银行网络和澳新银行)正在测试将其用于代币化资产的跨链清算。

DTI(数据代币化倡议): Chainlink与多个资产管理公司合作,探索将债券、衍生品、基金等金融数据直接代币化上链。这对于RWA资产的定价、清算和自动化管理至关重要。

LINK的价值捕获: 作为Chainlink网络的”支付燃料”,所有使用CCIP和预言机服务的RWA项目都需要消耗LINK代币。RWA赛道越繁荣,Chainlink基础设施需求越大,LINK的价值捕获就越强。

MakerDAO (Sky):去中心化稳定币的RWA布局

核心定位: 超额抵押稳定币协议 代币: MKR(即将更名为SKY) RWA持仓: 约35亿美元(2026年Q2)

MakerDAO(品牌升级为Sky)是DeFi领域最早引入RWA的项目之一。早在2021年,MakerDAO就开始将DAI的抵押品从纯加密资产扩展到真实世界资产。

DAI储蓄率(DSR): MakerDAO使用链上美债收益率来支撑DAI的储蓄利率,年化经常稳定在4-6%。这比许多DeFi协议的存款利率高出不少,吸引大量资金流入。

国债代币化布局: MakerDAO目前持有约23亿美元的代币化美国国债,主要通过信托结构(与Monetalis、BlockTower等机构合作)持有底层资产,并将收益分配给DAI持有者。

Spark Protocol: MakerDAO孵化的借贷协议,已成为RWA收益的”路由器”。用户可以将DAI存入Spark获得收益,也可以使用Ondo USDY等RWA资产作为抵押品进行借贷。

MakerDAO的优势在于DAI庞大的用户基础和品牌信任度。但挑战是治理复杂,DAO内部的RWA储备决策效率有时不够敏捷。

Centrifuge:链上资产融资先驱

核心定位: 现实资产质押借贷协议 代币: CFG TVL: 约8亿美元(2026年Q2)

Centrifuge是RWA赛道最早的探索者之一,也是将真实资产引入DeFi的先行者。

Tinlake产品: Centrifuge的核心产品,允许真实企业(如新能源汽车租赁公司、供应链金融企业)将发票、应收账款、分期付款合同等现实资产打包上链,通过NFT形式质押,再从MakerDAO等协议获取融资。

资产代币化流程: 企业将资产打包→Centrifuge的NFT(NFG,Non-Fungible Goods)在链上代表资产所有权→资产池吸引投资者提供流动性→智能合约自动分配还款和收益。

为什么Centrifuge重要: 它代表了RWA赛道的**“DeFi原生”路径**——不是把传统资产搬上链,而是为链上创造新的”真实资产类贷款”市场。对于无法从银行获得融资的中小企业,Centrifuge提供了一种替代方案。

当前风险点在于资产信用质量的管理。Centrifuge通过选定的资产发起方(Asset Originators)和超额抵押机制来控制风险,但整体规模仍然较小,流动性不如Ondo等大项目。

Pendle Finance:RWA收益率的衍生品市场

核心定位: 收益代币化与利率衍生品 代币: PENDLE TVL: 约50亿美元(2026年Q2,其中RWA占比约40%)

Pendle Finance在2026年的表现令人瞩目。它的核心创新是将生息资产的本金和收益拆分——通过PT(本金代币)和YT(收益代币)分离,让用户可以对RWA产品的未来收益率进行交易和对冲。

Pendle如何用于RWA:

| 工具 | 特点 | 适合人群 |

|---|---|---|

| PT(本金代币) | 锁定当前收益率,到期按面值赎回 | 保守型投资者,锁定收益 |

| YT(收益代币) | 杠杆化捕获未来所有收益率 | 进取型投资者,看好收益率上涨 |

| 流动性池 | 提供PT/YT交易对赚取手续费 | 做市玩家,赚取PENDLE激励 |

Pendle上的RWA产品: 目前已支持Ondo USDY、MakerDAO DSR、Ethena sUSDe等RWA/生息代币的收益代币化交易。用户可以在Pendle上:1)买入USDY的PT,锁定一年期6%收益率;2)买入YT,博取收益率上升的超额收益。

Pendle的护城河在于其”收益乐高”的定位——它不直接发行RWA,而是为所有RWA产品的收益率提供交易场所。随着RWA赛道资产规模的增长,Pendle捕获的价值也呈指数级增长。

综合评价与布局建议

五项目对比表

| 维度 | Ondo Finance | Chainlink | MakerDAO (Sky) | Centrifuge | Pendle Finance |

|---|---|---|---|---|---|

| 核心赛道 | 美债代币化 | 数据/跨链基建 | 稳定币+RWA抵押 | 链上资产信贷 | 收益率衍生品 |

| 合规成熟度 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ |

| 技术护城河 | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| 生态规模 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ |

| 收益潜力 | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

| 风险水平 | 低 | 中低 | 中 | 中高 | 中 |

资产配置建议

- 稳健型(60%美债+20%基建+20%生息): Ondo USDY 60%、Chainlink 20%、Pendle PT 20%

- 均衡型(40%美债+30%基建+30%生息): Ondo OUSG 40%、Chainlink + MakerDAO 30%、Pendle YT 30%

- 进取型(20%美债+30%基建+50%高收益): Centrifuge 20%、Chainlink + MakerDAO 30%、Pendle YT + Centrifuge资产池 50%

总结

2026年的RWA赛道不再是”要不要”的问题,而是”选谁”的问题。Ondo代表了合规+机构化的方向,Chainlink是底层基础设施的”卖水人”,MakerDAO代表了去中心化金融的RWA融合,Centrifuge开创了链上真实信贷市场,Pendle则捕获了整个赛道的收益率价值。

每个项目角色不同、风险收益特征不同,建议根据自身风险偏好和投资周期进行配置。切勿全仓单一项目,多元化配置仍是应对RWA赛道不确定性的最佳策略。

延伸阅读

- 链上指南 — 币圈新手的入门灯塔

- 什么是链上资产?从钱包到RWA — RWA基础知识入门

- 币安研究院重磅数据:RWA一年激增589%,2026下半年如何布局? — 赛道全景分析

免责声明:本文内容仅供学习参考,不构成投资建议。加密货币投资有风险,请根据自身情况谨慎决策。