什么是DeFi?去中心化金融入门完全指南 | 2026最新

什么是DeFi(去中心化金融)?一篇搞懂DeFi的核心概念、运作原理、主流协议和入门实操。2026年最新数据,适合完全零基础的小白用户。

目录

- TL;DR 一句话总结

- 第一课:什么是DeFi?用大白话讲清楚

- 第二课:DeFi四大核心场景

- 第三课:新手入门三步走

- 第四课:DeFi的收益和风险

- 第五课:DeFi常用术语速查

- 总结

- 常见问题 FAQ

TL;DR 一句话总结

DeFi(去中心化金融)就是用区块链技术取代银行,让你直接存钱赚利息、借钱、换汇,一切由代码自动执行,没有人工干预,没有中间商赚差价。 2026年DeFi总锁仓量约$800亿,Aave、Uniswap、Lido三大协议占了半壁江山。

第一课:什么是DeFi?用大白话讲清楚

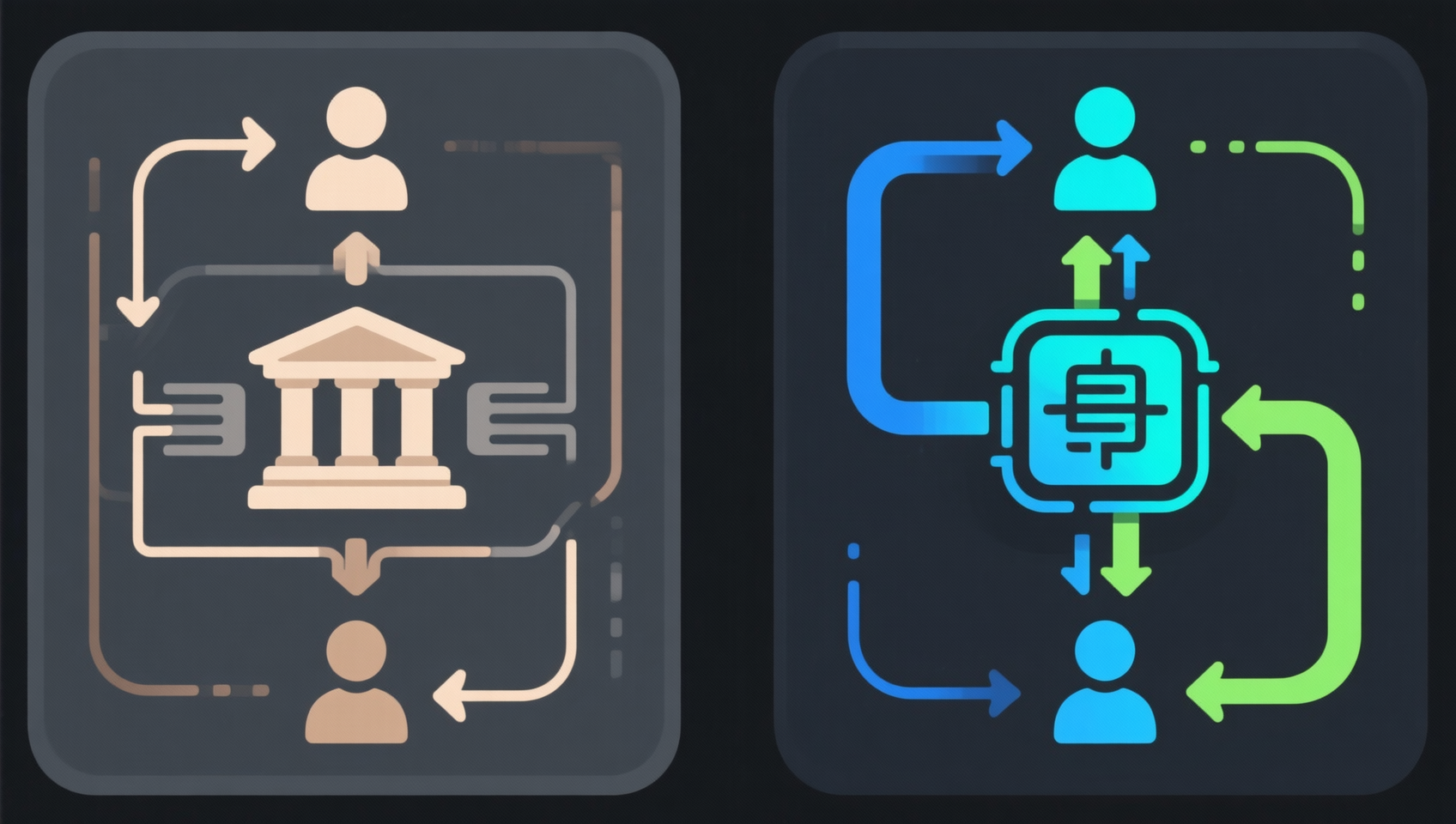

先不看定义,看一个例子

你在银行存了1万块钱,年利率0.25%。银行转手以4%的利率贷给别人。一年下来你赚了25元,银行赚了375元。

现在想象另一个世界:你的1万块钱变成了一行代码,直接借给需要用钱的人。借款人付5%的利息,全归你——因为中间没有银行、没有柜台、没有经理的工资要付。

这就是DeFi。

正式定义

DeFi = Decentralized Finance = 去中心化金融

它不是一家公司,也不是一个App,而是一套运行在区块链上的金融协议。任何人都可以用,不需要注册账号,不需要提交身份证,只要有网络和加密钱包就行。

与传统金融的核心对比

| 对比维度 | 传统金融(银行) | DeFi |

|---|---|---|

| 你存钱给谁? | 银行(一个机构) | 智能合约(一行代码) |

| 谁控制你的钱? | 银行可以冻结/限制 | 只有你自己 |

| 需要什么才能用? | 身份证、地址证明、信用记录 | 只需要一个钱包 |

| 几点营业? | 工作日9-5 | 24/7/365,永不休息 |

| 利息谁定? | 央行+银行决定 | 市场供需决定 |

| 跨境转账? | 3-5天,手续费高 | 几分钟,几美分 |

我第一次接触DeFi的时候也觉得:这不就是”去中心化的支付宝”吗?深入了解后才发现,DeFi最大的不同不是技术——是”所有权”。支付宝里你的钱是支付宝欠你的,DeFi协议里你的钱直接由你控制。

第二课:DeFi四大核心场景

理解DeFi不需要学所有协议,核心就四个场景。搞懂这四个,你已经理解了DeFi的90%。

1. 借贷协议(最主流)

这是DeFi里最大、最成熟的赛道。你可以:

- 存款赚利息:把USDC、ETH存入协议,年化约2-5%

- 抵押借款:存入ETH作为抵押品,借出USDC去交易

2026年Aave总存款约$200亿,是DeFi领域最大的流动性池之一。它的利率完全由市场供需自动调整——借的人多,利率涨;存的人多,利率跌。不需要银行行长开会讨论降息。

为什么这么多人用?

- 你不需要向任何人证明你的信用

- 不需要填贷款申请表

- 只要有ETH就能借到USD,秒到账

2. 去中心化交易所(DEX)

代表协议: Uniswap

和币安、欧意这种中心化交易所不同,DEX不需要你把币充值到平台。你的钱包直接连接协议,一键兑换。 Uniswap是最大的DEX,2026年日交易量约$15-20亿。

DEX最大的优势:托管权在你手里。你不需要把资产交给交易所,也就不会出现”交易所跑路”的风险。但缺点是操作门槛高一些,需要有Gas费和链上操作经验。

3. 质押协议

代表协议: Lido

以太坊从2022年转为权益证明(PoS)后,用户可以质押ETH来保护网络并获得收益。但直接质押需要32个ETH(约$5.5万),而且质押后不能随时取出。

Lido解决了这个问题:你质押任意数量ETH,获得等价的stETH(一种可交易的凭证)。stETH可以在DeFi里自由使用——可以交易、可以再抵押到其他协议,同时每天自动积累质押收益。2026年Lido的ETH质押年化约3.2%。

4. 稳定币协议

代表协议: MakerDAO(现为Sky)

这是DeFi的”央行”。你存入ETH作为抵押品,协议会生成DAI(一种去中心化稳定币,1 DAI≈1美元)。

与其他稳定币(USDT、USDC)不同,DAI不是由某个公司发行的,而是由链上超额抵押资产支撑的。它的透明度和抗审查性是最强的——没有机构可以冻结你的DAI。

第三课:新手入门三步走

准备工作

要用DeFi,你需要三样东西:

- 一个加密钱包——推荐MetaMask或OKX Wallet

- 少量ETH——用于支付链上交易费(Gas)

- 一个Layer2网络——建议用Arbitrum或Base,Gas费便宜

💡 推荐交易所: 如果还没有加密资产,可以先去币安Binance或欧意OKX用人民币购买ETH或USDC,然后提币到钱包。

第一步:连接钱包到DeFi协议

操作很简单:

- 打开MetaMask钱包,切换到Arbitrum网络

- 访问Aave官网(app.aave.com)

- 点击”连接钱包”(Connect Wallet)

- 确认签名

整个过程和”用微信登录一个网站”差不多——只是微信登录用的是账号密码,DeFi用的是钱包签名。

第二步:存一笔钱试试

以Aave为例:

- 连接钱包后,你会看到存款页面

- 选择你想存的资产(如USDC)

- 输入金额(建议先存$20-$50)

- 确认交易

- 等几分钟,链上确认后,你就能实时看到利息在增长了

第三步:体验借款功能(可选)

如果你存了USDC到Aave,可以借出约70%的额度——比如存了$100 USDC,可以借出~$70其他资产。

一定要记住: 如果借款比例超过安全线,你的抵押品会被清算(被系统强制卖掉)。新手建议只存不借,先体验利息收入。

我第一次在Aave存了50 USDC,每天大概涨0.005美元。虽然少得可怜,但看着利息自动到账的感觉真的很神奇——没有银行,没有审批,代码自动给你发利息。 这种”去中介化”带来的真实感,比看一百篇教程都管用。

第四课:DeFi的收益和风险

收益从哪来?

| 方式 | 预估年化 | 风险等级 | 适合人群 |

|---|---|---|---|

| 稳定币存款(Aave/Compound) | 3-5% | ⭐低 | 所有人 |

| ETH质押(Lido) | ~3.2% | ⭐低 | ETH持有者 |

| DEX做市(稳定币对) | 5-15% | ⭐⭐中 | 进阶用户 |

| 流动性挖矿 | 10-100%+ | ⭐⭐⭐⭐高 | 资深用户 |

稳定币存款是最适合新手的DeFi入门方式——风险低、收益透明、随时可取。

你必须知道的风险

-

智能合约风险(最严重):代码有bug=你的钱可能归零。解决方案: 只用头部协议(Aave、Uniswap、Lido、MakerDAO),这些协议经过数百次审计,总锁仓量数十亿美金,代码出问题的概率远低于小协议。

-

清算风险(借款时才有):如果你抵押了ETH借出了USDC,ETH价格暴跌会触发清算。解决方案: 新手只存不借,从根本上避免清算风险。

-

Gas费风险:以太坊主网交易的Gas费在高峰时段可能高达$50-100。解决方案: 在Layer2上操作(Arbitrum、Base、Optimism),Gas费仅几美分。

-

操作风险:转错地址、授权恶意合约、点了钓鱼链接。解决方案: 每次操作前反复确认地址,不要点陌生人发的链接,用Rabby钱包的安全检测功能。

⚠️ 核心原则: 在DeFi里,你就是自己的银行,也是自己的保安。收益全归你,风险也全归你。第一笔钱不要超过$100,至少用三个月熟悉操作,再考虑加大投入。

第五课:DeFi常用术语速查

| 术语 | 中文 | 简单解释 |

|---|---|---|

| TVL | 总锁仓量 | 协议里总共锁了多少价值(美元),越高代表协议越受欢迎 |

| APY/APR | 年化收益率/年利率 | APY包含复利,APR是简单利率 |

| LP | 流动性提供者 | 往DEX里存钱做市的人 |

| IL | 无常损失 | LP做市时因价格波动导致的损失 |

| Liquidation | 清算 | 抵押品价值不足时系统强制卖出 |

| Slippage | 滑点 | 下单价和成交价的差异 |

| Gas | 燃料费 | 区块链交易的手续费 |

| Collateral | 抵押品 | 借款时质押的资产 |

| LTV | 贷款价值比 | 借款额占抵押品价值的比例(越高风险越大) |

总结

DeFi不是一个App,不是一家公司,它是一场金融基础设施的去中心化实验——让每个人都可以用自己的资产直接参与金融市场,不需要通过任何中介机构。

对新手来说,最重要的三件事:

✅ 先存后借——第一笔只存款赚利息,不要借款

✅ 小额定投——每次$20-$50,熟了再加大

✅ 选头部协议——Aave、Uniswap、Lido、MakerDAO,安全第一

下一步可以看这些:

- 链上理财入门:如何在Aave、Compound上赚取利息(即将发布)

- 加密货币钱包推荐:冷钱包vs热钱包(即将发布)

- 什么是链上资产?从钱包到RWA一篇看懂

- 链上指南——更多区块链科普和链上操作教程

常见问题 FAQ

Q: 用DeFi需要懂编程吗?

完全不需要。 所有DeFi协议都有图形界面,操作流程和银行App类似——选产品→输金额→点确认。唯一需要额外学的是Metamask钱包的基本使用(创建钱包、转账、连协议),这些操作学一次就会了。

Q: 现在进DeFi还来得及吗?会不会太晚了?

DeFi还处于早期阶段。 2026年DeFi总锁仓量约$800亿,而全球银行体系总资产超过$150万亿。DeFi的渗透率不到0.1%。对比互联网1990年代的增长率,DeFi的成长空间还非常大。

Q: DeFi需要交税吗?

在大多数国家,DeFi收益需要纳税。 存款利息收入通常按利息收入征税,代币兑换触发资本利得税。具体税率因国家而异,建议咨询专业税务顾问并做好交易记录。在中国,个人持有和交易加密货币目前未明确征税,但建议关注政策变化。

Q: 什么是TVL?怎么查?

TVL(Total Value Locked)是衡量DeFi协议规模的核心指标。 可以在DeFiLlama上查看所有协议的TVL排名。排名靠前的一般更安全——Aave($200亿)、Lido($300亿)、Uniswap(~$50亿)。

Q: 怎么保护自己的DeFi资产安全?

四个核心习惯: ①只用硬件钱包(Ledger/OneKey)签名交易,私钥永远不触网 ②每次授权时检查授权额度,用完就撤销 ③不点不明链接,只用书签访问协议官网 ④分开管理——大部分资金放在硬件钱包不动,小部分放热钱包用于操作。

Q: L2链那么多,新手该选哪个?

推荐Base或Arbitrum。 Base是Coinbase旗下的L2,用户体验最好,生态增长最快,Gas费也很低。Arbitrum是最大的L2,生态最成熟,Aave、Uniswap等主流协议都在上面。建议先Base再Arbitrum。

📚 延伸阅读:

- 2026新手指南:什么是链上资产?

- 2026年最值得关注的5个RWA项目

- 链上指南——更多区块链科普和链上操作教程

免责声明:本文内容仅供学习参考,不构成投资建议。加密货币投资有风险,请根据自身情况谨慎决策。